投资者关系与媒体Investor relations and Media

投资者关系与媒体Investor relations and Media

2020-10-28 11:11:42

10月26日,由河南省工商业联合会主办的河南省民营经济“两个健康”高峰论坛暨2020河南民营企业100强发布会在郑州举行,公布了2020河南民营企业100强、2020河南民营企业制造业100强、2020河南民营企业现代服务业100强、2020河南民营企业现代农业100强、2020河南民营企业社会责任100强榜单和调研分析报告。

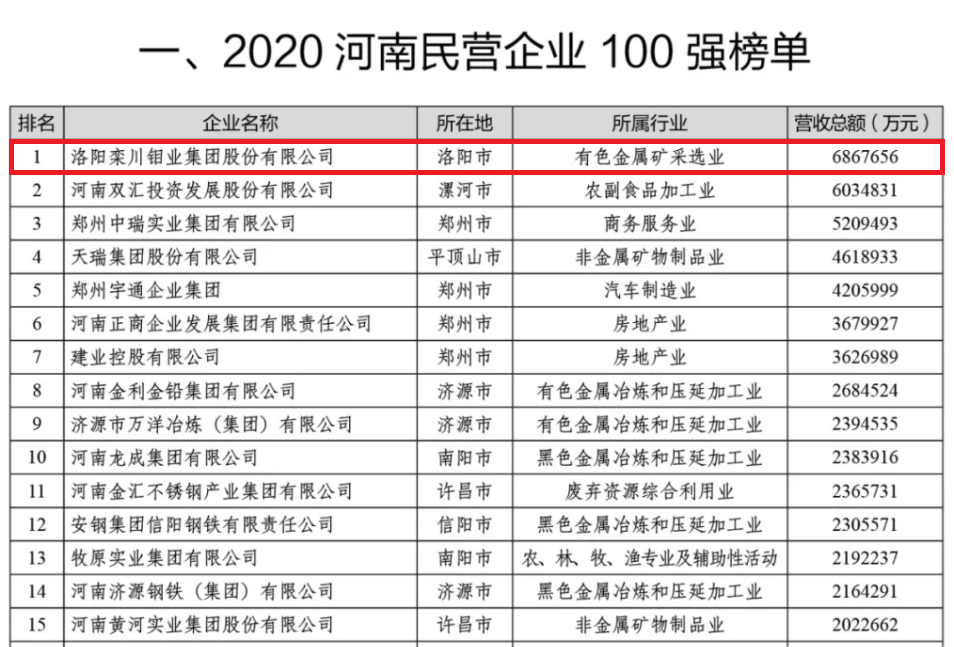

根据榜单,洛阳栾川钼业集团股份有限公司以686.77亿元的营收领跑河南民企100强,位居2020河南民营企业100强榜单首位。

在复杂多变的发展环境和持续加大的经济下行压力下,洛阳钼业积极转变走出去方式,拓展多元化国际市场,海外投资力度不断增强,海外收入呈现逆势增长,达到728624万美元,位居民营企业100强首位。

此外,洛阳钼业助力高质量发展,以创新驱动实现转型升级,发挥优势融入“一带一路”,积极承担企业社会责任,为河南经济和社会发展贡献力量,位列企业社会责任100强第13位。

洛阳钼业荣膺2020河南民营企业百强榜首与企业五十年来深耕矿业领域、两度应势混改、不断升级密不可分。今年正值“国企改革三年行动计划”落地第一年,国务院国有企业改革领导小组在今年九月的会议上指出,国企改革三年行动计划是未来三年落实国有企业改革“1+N”政策体系和顶层设计的具体施工图,而混改是优化国资布局,增强国企竞争力的核心抓手。在此背景下,新华社以洛钼集团作为成功混改典范,以《从亏损崛起为巨头,一家企业两次“混改”做对了什么》为题,对洛钼集团的“混改”做了深度报道。

在报道中,新华社写道,经过2004年、2012年两次混合所有制改革,洛钼集团快速成长为“全球矿业巨头”,主营收入增长58倍,利润增长4倍,总资产增长113倍,国有净资产增长38倍。两度应势“混改”造就了洛阳钼业发展成为全球最大白钨生产商,全球第二大钴、铌生产商,全球前五大钼生产商和全球领先的铜生产商和全球第三大金属贸易商。“混改”推动公司通过管理创新、技术创新、逆周期并购优质资源等方式,创造了洛钼集团独特的低成本优势和可持续发展势能。

洛钼集团董事长袁宏林表示,洛钼集团既具有民营企业理念先进、机制灵活、用人灵活、决策快捷等优势,又拥有国有企业规范、系统的管理底蕴和较好的政府支持,二者得到良好交融和互补,才使得公司取得今日的发展成绩。

未来,洛钼集团将继续秉持“精英管理、成本控制、持续改善、成果分享”的经营理念,以价值创造为导向,以结构调整和增长方式转变为主线,积极推进资源投资开发与整合收购。同时,公司将继续传递企业发展正能量,不断丰富社会责任内涵,努力为社会发展贡献力量。